Service: Service urbanisme

Adresse : Place de l'Hôtel de ville 76300 Sotteville-lès-Rouen

Publié le – Mis à jour le

Les travaux exécutés sur des constructions existantes ayant pour effet la création soit d'une emprise au sol, soit d'une surface de plancher inférieure ou égale à 40m² : quel que soit l’usage (habitation, garage, dépendance, abri de jardin, véranda…) ; quel que soit l’endroit (visible ou non de la rue) ; quel que soit le mode de construction (avec ou sans fondation, ouverte ou fermée) ;

Toute modification d’aspect extérieur d’une construction : ravalement de façade ; création, remplacement ou suppression de porte, fenêtre… ; réfection de couverture (exemple : remplacement de la tuile par de l'ardoise, pose de châssis de toit, panneaux solaires…) ; Réfection ou édification de clôture : en maçonnerie, grillage, panneaux bois, portillon, portail… ainsi que toute modification de l’aspect de la clôture existante.

Les travaux exécutés sur des constructions existantes ayant pour effet la création soit d'une emprise au sol, soit d'une surface de plancher supérieure à 40m².

Les constructions nouvelles ayant pour effet la création soit d'une emprise au sol, soit d'une surface de plancher supérieure à 20m².

Tout changement de destination d’une construction existante (exemple : transformation d’un commerce en habitation).

Précisions : le recours à un architecte est obligatoire si la construction projetée fait plus de 150 m² de surface de plancher ou si l’extension d’une construction existante porte le total de la surface (existant + projet) à plus de 150 m².

Toute démolition, totale ou partielle, d’une construction : quel que soit l’usage (habitation, dépendance…) ; quel que soit l’état (délabré ou non) ; quelle que soit la surface et lorsque la propriété est située dans le périmètre de protection des monuments historiques (voir le PLU, plan des servitudes).

La suppression d’une clôture n’est pas soumise à dépôt d’une demande de permis de démolir.

Votre enfant est scolarisé et a dépassé l'école primaire ? Vous bénéficiez d'une réduction d'impôt sur le revenu si votre enfant est à votre charge et qu'il fait des études secondaires (collège ou lycée) ou supérieures. L'avantage varie selon que votre enfant est à votre charge principale ou en résidence alternée. Nous nous indiquons les informations à connaître.

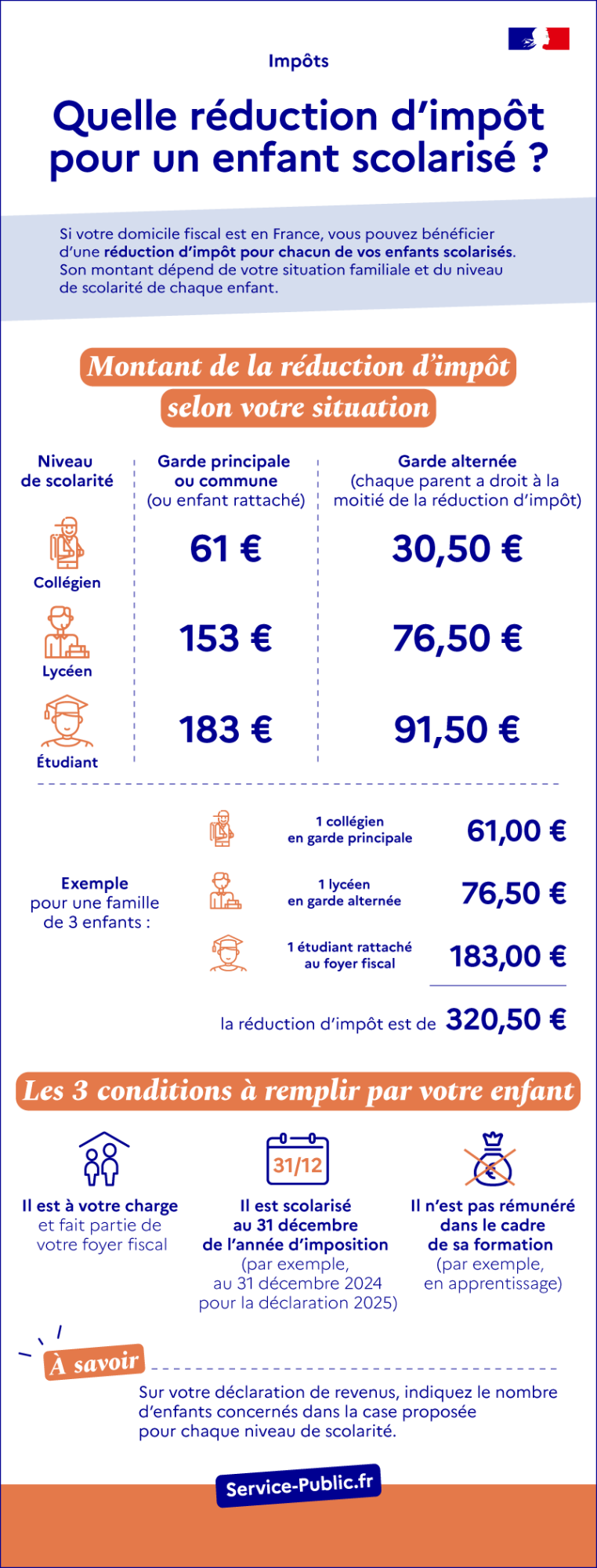

Titre : Quelle réduction d'impôt pour un enfant scolarisé ?

Si votre domicile fiscal est en France, vous pouvez bénéficier d’une réduction d’impôt pour chacun de vos enfants scolarisés. Son montant dépend de votre situation familiale et du niveau de scolarité de vos enfants.

Montant de la réduction d’impôt selon votre situation

1/ Garde commune ou principale (ou enfant rattaché :

Collégien : 61 €

Lycéen : 153 €

Etudiant : 183 €

2/ Garde alternée

Collégien : 30,50 €

Lycéen : 76,50 €

Etudiant : 91,50 €

Exemple :

Pour une famille de 3 enfants dont 1 lycéen en garde alternée, 1 collégien en garde principale et 1 étudiant rattaché au foyer fiscal, la réduction d’impôt est de 320,50 € (61 + 76,50 + 183).

Les 3 conditions à remplir par votre enfant scolarisé :

Il est à votre charge et fait partie de votre foyer fiscal

Il est scolarisé au 31 décembre de l’année d’imposition (par exemple, au 31 décembre 2025 pour la déclaration 2024)

Il n’est pas rémunéré dans le cadre de sa formation (par exemple, en apprentissage).

En pratique : Sur votre déclaration de revenus, indiquez le nombre d’enfants concernés, à chaque niveau de scolarité.

Vous pouvez bénéficier d'une réduction d'impôt, lorsque votre enfant à charge poursuit des études secondaires (au collège ou au lycée) ou supérieures.

S'il est à votre charge, votre enfant vous permet d'obtenir une réduction d'impôt.

S'il est majeur, il doit être rattaché à votre foyer fiscal.

Votre enfant doit poursuivre des études secondaires (collège, lycée) ou supérieures durant l'année scolaire en cours.

Il doit poursuivre être scolarisé au 31 décembre de l'année d'imposition.

Le montant de la réduction dépend de la classe dans laquelle il était à ce moment-là.

Les études peuvent être suivies dans un établissement public ou privé, situé en France ou à l'étranger.

Les cours suivis par correspondance permettent de bénéficier de la réduction, uniquement s'il s'agit d'une formation initiale suivie par l'intermédiaire du Centre national d'enseignement à distance (Cned).

Pour bénéficier de la réduction d'impôt, votre enfant doit remplir dans le cadre de sa formation les 2 conditions suivantes :

Il n'est pas lié par un contrat de travail. Il est libre de tout engagement pendant et à la fin de ses études

Il n'est pas rémunéré.

Votre enfant ne vous permet pas de bénéficier de la réduction s'il est dans l'une des situations suivantes :

Congé formation

Contrat d’études avec son employeur.

Votre domicile fiscal doit se trouver en France.

Le montant de la réduction dépend du niveau de l'enseignement.

Niveau |

Réduction (par enfant) |

|---|---|

Collège |

61 € |

Lycée |

153 € |

Enseignement supérieur |

183 € |

Vous devez indiquer sur votre déclaration le nombre d'enfants à charge scolarisés au collège, au lycée ou dans l'enseignement supérieur.

Vous n'avez pas à joindre le certificat de scolarité de l'enfant, mais conservez-le en cas de demande de l'administration fiscale.

Vous devez indiquer le nombre d'enfants concernés dans la partie Réductions d'impôt - Crédits d'impôt à la rubrique Nombre d'enfants à charge poursuivant leurs études :

Si vous devez faire une déclaration papier

Vous devrez ajouter à votre déclaration le formulaire Réductions d'impôt - Crédits d'impôt et remplir la rubrique Nombre d'enfants à charge poursuivant leurs études :

Vous pouvez bénéficier d'une réduction d'impôt sur le revenu, lorsque votre enfant à charge poursuit des études secondaires (collège ou lycée) ou supérieures.

S'il est à votre charge, votre enfant vous permet d'obtenir une réduction d'impôt.

S'il est majeur, il doit être rattaché à votre foyer fiscal.

Votre enfant doit poursuivre des études secondaires (collège, lycée) ou supérieures durant l'année scolaire en cours.

Il doit poursuivre être scolarisé au 31 décembre de l'année d'imposition.

Le montant de la réduction dépend de la classe dans laquelle il était à ce moment-là.

Les études peuvent être suivies dans un établissement public ou privé, situé en France ou à l'étranger.

Les cours suivis par correspondance permettent de bénéficier de la réduction, uniquement s'il s'agit d'une formation initiale suivie par l'intermédiaire du Centre national d'enseignement à distance (Cned).

Pour bénéficier de la réduction d'impôt, votre enfant doit remplir dans le cadre de sa formation les 2 conditions suivantes :

Il n'est pas lié par un contrat de travail. Il est libre de tout engagement pendant et à la fin de ses études

Il n'est pas rémunéré.

Votre enfant ne vous permet pas de bénéficier de la réduction s'il est dans l'une des situations suivantes :

Congé formation

Contrat d’études avec son employeur.

Votre domicile fiscal doit se trouver en France.

Le montant de la réduction dépend du niveau de l'enseignement.

Niveau |

Réduction (par enfant) |

|---|---|

Collège |

30,50 € |

Lycée |

76,50 € |

Enseignement supérieur |

91,50 € |

Vous devez indiquer sur votre déclaration le nombre d'enfants à charge scolarisés au collège, au lycée ou dans l'enseignement supérieur.

Vous n'avez pas à joindre le certificat de scolarité de l'enfant, mais conservez-le en cas de demande de l'administration fiscale.

Vous devez indiquer le nombre d'enfants concernés dans la partie Réductions d'impôt - Crédits d'impôt à la rubrique Nombre d'enfants à charge poursuivant leurs études :

Si vous devez faire une déclaration papier

Vous devrez ajouter à votre déclaration le formulaire Réductions d'impôt - Crédits d'impôt et remplir la rubrique Nombre d'enfants à charge poursuivant leurs études :

Par téléphone :

0809 401 401

Du lundi au vendredi de 8h30 à 19h, hors jours fériés.

Service gratuit + prix appel

Le service urbanisme apporte conseils pour la constitution du dossier (uniquement sur rendez-vous).

Adresse : Place de l'Hôtel de ville 76300 Sotteville-lès-Rouen